法人のお客様Corporation

- HOME

- 法人のお客様

- 企業を取り巻くリスクと保険

- 財物リスク

財物リスク

- 火災保険とは

- 火災等の事故によって保険の対象物件が被った被害をカバーする保険です。

「火災等」というように、火災保険でカバーされるのは火災に限らず多岐にわたります。

また、火災保険の対象になりうるものとして、一般的に以下のものがあげられます。

(1)建物(2)設備・什器等(3)原材料・商品・製品等(在庫)

※上記は一例であり、国、保険会社、また物件等により手配できる保険・補償範囲は異なります。

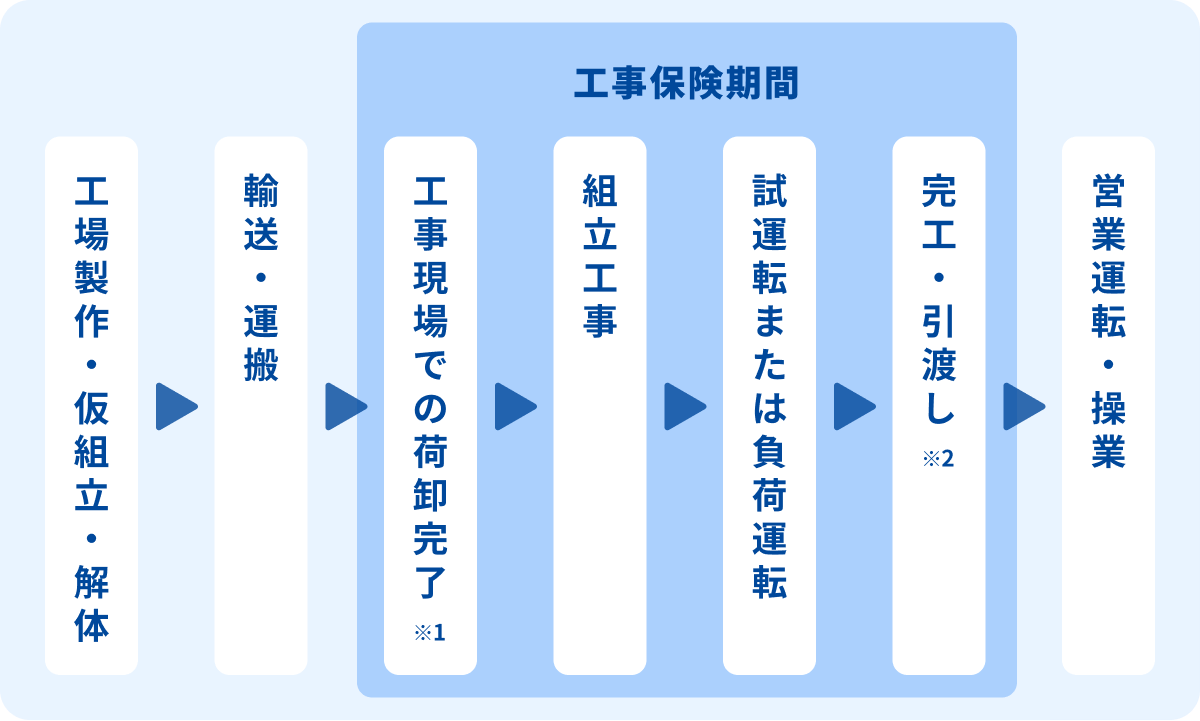

- 工事保険とは

- 組立工事・建築工事・土木工事等の工事中に、火災や自然災害等の偶然な事故によって工事の対象物等に生じた損害をカバーする保険です。

保険期間は基本的に工事現場で資材が荷卸しされた時に開始し、工事期間・試運転期間を経て引渡し時に終了します。

(ただし、特約により引き渡し後の保証期間中もカバーを継続することが可能です。)

※1 荷卸完了までは輸送に関する保険でカバーされます。

※2 メンテナンス特約により引渡し後もカバーいたします。

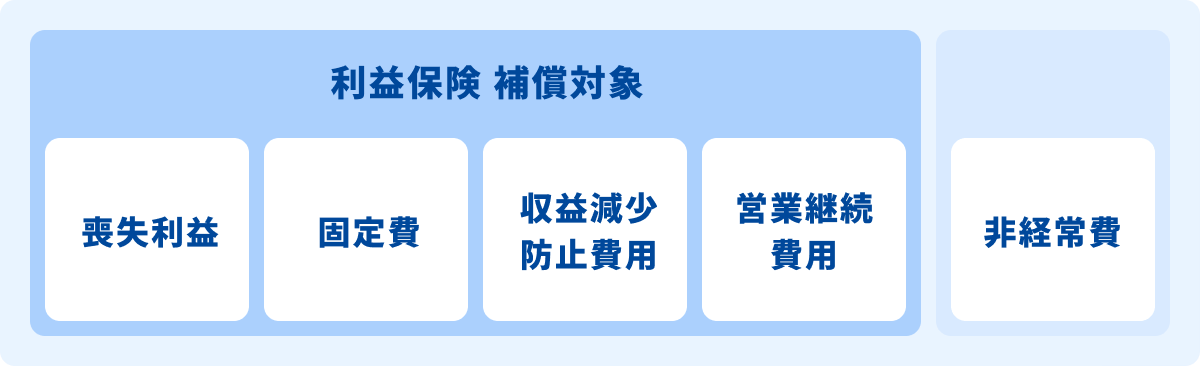

- 利益保険とは

- 火災等の事故によって保険の対象物件に物的損害が生じた場合、その物的損害そのものをカバーするのは火災保険ですが、事故によって事業が中断した場合の利益損失や、復旧期間中の営業継続のための追加費用等は火災保険ではカバーされません。それらの損害をカバーするのが利益保険です。

(一般的に、物的損害に起因する事業中断のみがカバー対象となります。)

*利益保険の主な補償対象は以下4点です。

・喪失利益

事故がなかったならば得られたと予想される営業利益。

・固定費

事故の発生にかかわらず支出を要する費用(人件費等)。

・収益減少防止費用

営業利益の減少を防止または軽減するために復旧期間内に生じた必要かつ有益な費用のうち通常要する

費用を超える費用。

・営業継続費用

事故の際、企業としての通常の生産・営業活動を継続するために支出する臨時の仮店舗費用、外注費用、

緊急輸送費用、罹災した原材料や商品等の緊急仕入に伴って割高となった費用。

・非経常費

営業収益の増減と比例して増減する部分

- 自動車保険とは

- 自動車の所有・運行に関する保険です。種類として、一般的に以下のものがあげられます。

・自賠責保険

自動車の運行によって人の生命または身体が害された場合における損害賠償(最低限)を

補償する制度を確立し、被害者の保護を図る事を目的として、国が自動車の保有者に加入を義務付けている

対人保険。

・自動車保険(任意)

①対人・対物賠償責任保険

交通事故により、他人を死傷させた、他人の車両或は財物に損害を与えた場合の賠償責任を担保。②人身傷害保険及び搭乗者傷害保険

交通事故により、自車に搭乗中の人(運転者を含む)が死傷した場合の補償③車両保険

交通事故による車両自体の損壊に対する、修理費用、車両の盗難を補償

※このページは、各保険の概要について紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合には、代理店・扱者までお問い合わせください。